Faktoring to najprościej mówiąc rodzaj umowy, na mocy której wierzyciel wierzytelność na inny podmiot. Mówiąc wprost. Jeśli wystawiłeś kontrahentowi fakturę z 60 dniowym terminem płatności, a korzystasz z faktoringu, pieniądze na konto dostaniesz od razu od firmy faktoringowej. Kontrahent zapłaci za fakturę w normalnym terminie wskazanym na fakturze na konto firmy faktoringowej.

Faktoring to usługa dla firm, które mają duże obroty i wiarygodnych kontrahentów. Mniejsze firmy przez lata miały problem żeby skorzystać z takiej usługi. Na szczęście na rynku pojawia się coraz więcej firm działających w segmencie mikrofaktoringu. Mikrofaktoring jest usługą, która działa jak faktoring ale przeznaczona jest dla firm mniejszych rozmiarów. Gdy faktoring proponują głównie spółki zależne od banków, o tyle mikrofaktoringiem zajmują się mniejsze podmioty finansowe.

Postanowiliśmy przejrzeć ofertę rynkową i spróbować porównać to, co proponują mikroprzedsiębiorcom firmy z tej branży. Skupiliśmy się tylko na czołowych markach, które oferują mikrofaktoring (dają możliwość podpisania umowy faktoringowej, czyli takiej, która polega na przeniesieniu wierzytelności). Dlaczego to zastrzeżenie jest istotne? Sporo jest firm, które oferują finansowanie dla przedsiębiorców reklamując się hasłem „pożyczka pod fakturę” i próbują upodobnić swoją ofertę do mikrofaktoringu. W tym materiale nie skupialiśmy się na takich firmach

Analizując ofertę mikrofaktoringu warto zwrócić uwagę, kto go oferuje. Często jest to jedynie pożyczka krótkoterminowa. Typowy faktoring, a także mikrofaktoring polega na tym, że to faktor wykupuje wierzytelności i nie dość, że przekazuje gotówkę to jeszcze bierze odpowiedzialność za odzyskanie takiej należności.

To produkt bardziej skomplikowany od typowej pożyczki. Jeśli firma mikrofaktoringowa chce koniecznie sprawdzić twoją zdolność kredytową, możesz mieć do czynienia z „chwilówką” dla przedsiębiorcy. Dla firmy faktoringowej ważniejszy jest odbiorca faktury, czyli twój kontrahent i jego wiarygodność.

Właśnie dlatego firma oferująca faktoring, poinformuje twojego kontrahenta o cesji wierzytelności. Tzw. „cichy faktoring” polega na tym, że to ty jako przedsiębiorca musisz mieć wystarczającą zdolność kredytową do tego by w razie niewypłacalności kontrahenta zwrócić to, co otrzymałeś od faktora. w formie kredytu.

Warto też pamiętać, że firmy pożyczkowe nie świadczą typowego faktoringu. Nie będą więc mogły wystawić ci faktury za finansowanie. W przypadku typowego faktoringu otrzymasz fakturę. Koszty operacji jesteś więc w stanie „wrzucić” w koszty działalności.

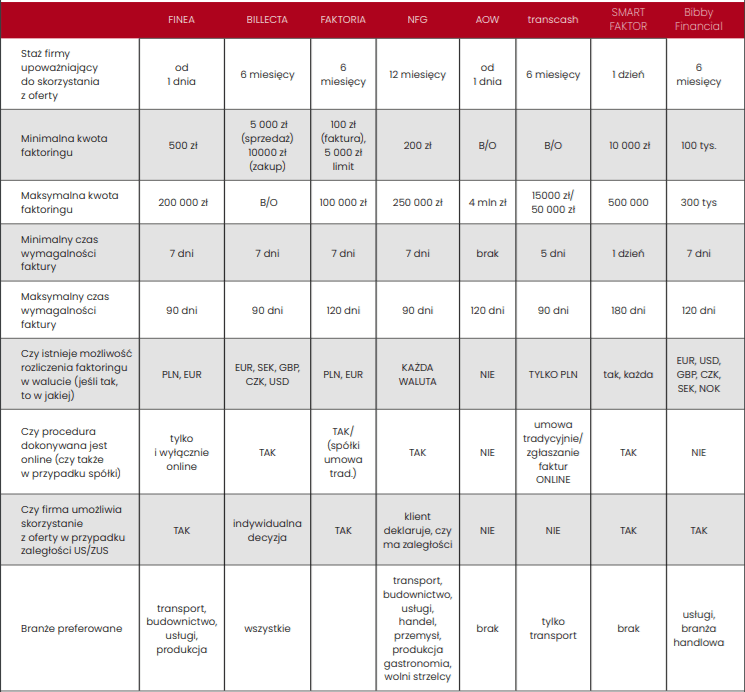

Jak więc sprawdzić firmy mikrofaktoringowe? Kłopot jest taki, że prawdziwy faktoring dostępny jest dla firm o sporych obrotach. Najczęściej minimalną kwotą uprawniającą do podjęcia rozmów jest kilka milionów złotych obrotu. Tak jak wspomnieliśmy większość to marki należące do banków. Znacznie bardziej uważni powinni być mikroprzedsiębiorcy. Przejrzeliśmy rynek by pokazać Wam różnice między konkretnymi ofertami i wykazać, co jest pożyczką krótkoterminową, a co przynajmniej namiastką faktoringu.

Na początku zapytaliśmy firmy o to jaki rodzaj usługi proponują. Do wyboru były

Tylko trzy marki: Bibby Financial, Billecta i Faktoria oferują pełny mikrofaktoring, czyli taki, w którym biorą na siebie ryzyko niewypłacalności kontrahenta. Oczywiście w ofercie mają też propozycję faktoringu niepełnego ale żadna z firm nie oferuje pożyczek pod fakturę. Każda z marek jest w stanie oczywiście zaoferować nam finansowanie bez informowania kontrahenta, czyli półotwarty faktoring.

Gdy popatrzymy na ofertę wspomnianych firm bardziej szczegółowo okaże się, że jedynie trzy wymienione wcześniej spełniają warunki typowego faktoringu (oczywiście z wariantem dla mikrofirm)

Jeszcze więcej informacji dotyczących mikrofaktoringu znajdziesz w bezpłatnym e-magazynie FIRMA, który możesz pobrać TUTAJ.

Dowiesz się m.in.